אם יש לכם חברה בע"מ ואתם מתכוונים למשוך ממנה רווחים – תצטרכו לשלם מס דיבידנד. כדי להבין כמה כסף נשאר לכם ביד אחרי המשיכה, ריכזנו כאן את כל מה שצריך לדעת: מה זה בכלל דיבידנד, כמה מס משלמים עליו, איך הוא משתנה לפי סוג הבעלות, ואיך מתכננים בצורה חכמה יותר את חלוקת הרווחים כדי לא לשלם יותר ממה שצריך.

מהו מס על דיבידנד?

דיבידנד הוא רווח המחולק לבעלי מניות בחברה בע״מ, לאחר שהחברה כבר שילמה מס חברות על הרווחים שלה. ברגע שהרווח יוצא מהחברה ומגיע לידי בעלי המניות, נכנס לתמונה מס נוסף: מס דיבידנד. שיעור המס משתנה לפי סוג ההחזקה: בעל מניות רגיל (מחזיק פחות מ-10%) משלם 25%, ובעל מניות מהותי (10% ומעלה) משלם 30%. בנוסף, מי שעובר את תקרת מס היסף (721,560 ₪ נכון ל-2025), ישלם עוד 5% על הדיבידנד.

לפניכם טבלה המרכזת את אחוז המס שצריך לשלם על הדיבידנד לפי סוג השליטה בחברה:

| סוג החזקה | אחוז המס על הדיבידנד |

| בעל מניות רגיל (יחיד שאינו בעל שליטה) | 25% |

| בעל שליטה | 30% |

| בעל מניות שעבר את תקרת מס יסף (721,560 ₪ ) | 5% נוספים |

אז מי צריך לשלם מס על דיבידנד?

כל מי שמחזיק מניות בחברה בע״מ – בין אם הוא עצמאי, שכיר, משקיע פרטי או בעל שליטה – ומקבל דיבידנד כחלק מחלוקת רווחים, חייב לשלם מס על הסכום שקיבל. גם אם מדובר בבעל מניות יחיד בחברת מעטים, המס על הדיבידנד חל עליו באופן אישי. חשוב לדעת: המס אינו מחויב רק בעת חלוקה בפועל (העברת הכסף), אלא במקרים מסוימים גם כאשר רשות המסים רואה רווחים כלואים כהכנסה שחייבת במס, גם אם לא חולקו בפועל.

חישוב דיבידנד – דוגמאות לפי סוג בעל מניות

כאמור, המס על דיבידנד אינו אחיד, והוא משתנה בהתאם לסטטוס של מקבל הדיבידנד (יחיד רגיל או בעל שליטה) וכן להכנסותיו הנוספות. הנה כמה דוגמאות שממחישות איך נראה החישוב בפועל בכל אחד מהמקרים.

1 | יחיד שאינו בעל שליטה

יחיד שמחזיק פחות מ-10% ממניות החברה נחשב לבעל מניות רגיל.

דוגמה:

רותם קיבל דיבידנד של 20,000 ₪ מחברה שבה הוא מחזיק 5% מהמניות.

המס שיחול עליו: 20,000 × 25% = 5,000 ₪ מס.

2 | בעל שליטה

יחיד שמחזיק ב־10% או יותר ממניות החברה נחשב לבעל שליטה, ולכן משלם מס בשיעור גבוה יותר.

דוגמה:

לירון, בעל שליטה בחברה פרטית, קיבל דיבידנד של 50,000 ₪.

המס שיחול עליו:50,000 × 30% = 15,000 ₪ מס.

3 | מס יסף

החל משנת 2025, יחידים שהכנסתם הכוללת (מעבודה, השקעות, דיבידנדים וכו') חורגת מ־721,560 ₪ לשנה (נכון לשנת 2025) – חייבים ב־תוספת של 3%–5% מס יסף על החלק החייב שמעל התקרה. במקרה של דיבידנד, שיעור מס היסף הוא 5%.

דוגמה:

נועה היא בעלת שליטה שהכנסתה הכוללת לשנת 2025 עמדה על 900,000 ₪, מתוכם 100,000 ₪ דיבידנד.

חישוב המס:

- 30% מס רגיל על דיבידנד: 100,000 × 30% = 30,000 ₪

- בנוסף: מס יסף של 5% על החלק החייב שמעל התקרה (178,440 ₪).

היות שכל הדיבידנד נופל בטווח החייב במס יסף, היא תשלם:

100,000 × 5% = 5,000 ₪ נוספים.

סה"כ המס על הדיבידנד שנועה תשלם: 35,000 ₪ (35%)

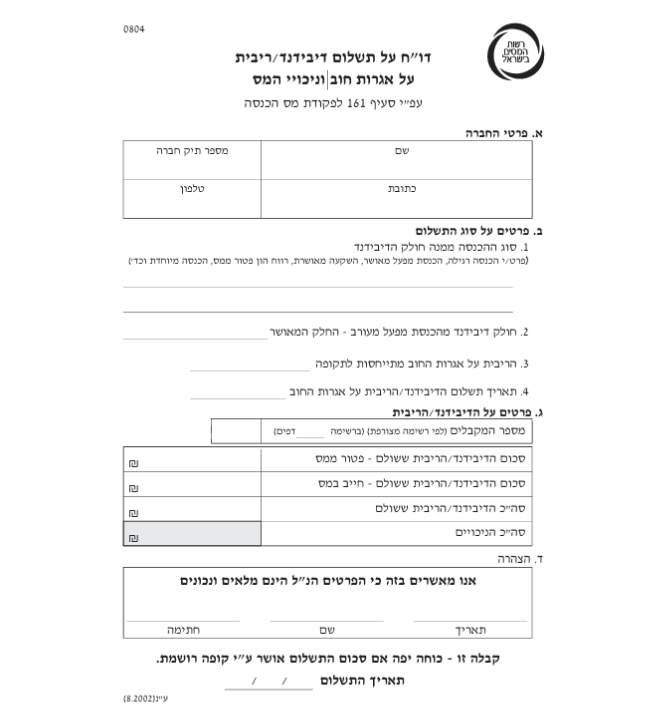

תשלום בפועל וניכוי מס במקור – טופס 804

כשחברה מחלקת דיבידנדים לבעלי מניות, היא נדרשת לדווח על כך לרשות המסים באמצעות טופס 804 – טופס ייעודי לדיווח על חלוקת רווחים וניכוי מס במקור. הטופס משמש גם לתשלום המס שנוכה בפועל מהדיבידנד, בהתאם לשיעור הרלוונטי (לרוב 25% או 30%).

מילוי נכון של הטופס והגשתו בזמן חשובים כדי לעמוד בדרישות החוק ולמנוע קנסות או ריביות. את הטופס ניתן למלא ולשלם דרך האזור האישי באתר רשות המסים, או באמצעות רואה החשבון של החברה.

כך הוא נראה:

נקודות ייחודיות עבור בעלי שליטה

בעלי שליטה בחברה – כלומר, מי שמחזיק בלפחות 10% מאמצעי השליטה – נתונים להיבטי מיסוי ייחודיים, במיוחד בכל הנוגע לחלוקת דיבידנדים ולרווחים שלא חולקו.

מה מייחד בעל שליטה?

- הגדרה רשמית: אדם המחזיק ב־10% ומעלה מהון המניות או מכוח ההצבעה בחברה.

שיעור מס: בעת קבלת דיבידנד, בעל שליטה ישלם מס בשיעור של 30% (לעומת 25% אצל בעל מניות רגיל). - חשיפה למס יסף: אם ההכנסות הכוללות (כולל הדיבידנד) עוברות את הסף שנקבע למס יסף (721,560 ₪ לשנת 2025), יתווסף 5% מס יסף, כך שהמס הכולל על דיבידנד עשוי להגיע ל־35%.

- השפעת תזמון החלוקה: תזמון חלוקת הדיבידנד יכול להשפיע משמעותית על המס – דחיית חלוקה לשנה עם הכנסות נמוכות יותר או פיצול בין שנים עשויים לצמצם את החשיפה למס יסף.

השפעת רפורמת הרווחים הכלואים החדשה, 2025

החל מ־2025, רפורמת הרווחים הכלואים קובעת שרווחים שלא חולקו יחויבו במס שנתי נוסף של 2% על הרווחים הצבורים, אלא אם יבחרו במסלול של חלוקת דיבידנד בפועל (5%-6% בשנה).

האם ניתן למשוך דיבידנד ללא מס?

באופן כללי, לא ניתן למשוך דיבידנד ללא מס – דיבידנד חייב במס בישראל, אך יש מקרים מיוחדים שבהם ניתן לדחות או לצמצם את חבות המס.

מתי כן ניתן להפחית או להימנע זמנית מהמס?

- חברות בין לאומיות: במבנה של חברה ישראלית המחזיקה חברה זרה, ייתכן דחיית מס עד למשיכת הדיבידנד בפועל לישראל (חוק CFC או חוק חברת משלח יד זרה).

שימוש באמנות מס: כאשר בעל המניות הוא תושב מדינה שיש לה אמנת מס עם ישראל, ייתכן שמס הדיבידנד יופחת (למשל ל־15%) או יזוכה במס זר. - במקרים של רווחים פטורים: אם הדיבידנד מחולק מרווחים שכבר קיבלו פטור במס (למשל בחוק עידוד השקעות הון), ייתכן פטור חלקי.

- שימוש ברווחים לצורכי השקעה חוזרת: אם הרווחים אינם מחולקים בפועל אלא מושקעים מחדש, אין חבות מס מיידית – אך זו לא נחשבת חלוקת דיבידנד.

עדכוני 2025 שמשפיעים על החלטת חלוקה

רפורמת המס שנכנסה לתוקף בתחילת 2025 משנה את כללי המשחק עבור בעלי מניות בחברות בע"מ, ובעיקר עבור בעלי שליטה. החידוש המרכזי כפי שכבר הסברנו קודם – רווחים שלא יחולקו כדיבידנד עשויים להיות מחויבים במס שנתי נוסף של 2% – גם אם בפועל לא חולקו. זה יוצר תמריץ מובהק לבחון מחדש את מדיניות החלוקה של החברה, במיוחד לאור שיעורי המס הגבוהים.

העדכונים כוללים גם חידוד בהגדרת "חברת מעטים" (חברות ארנק) חישובי פטור מותנים (מגני מס), ותנאים לקבלת פטור ממס שנתי במקרה של חלוקה בשיעור מסוים. כל אלה הופכים את שנת 2025 לשנה שבה לא כדאי להמתין – אלא לתכנן את החלוקה בצורה מחושבת ונכונה.

לסיכום

בין אם אתם בעלי שליטה, משקיעים קטנים או פשוט מתלבטים אם ומתי לחלק דיבידנד – חשוב להבין את כללי המשחק החדשים. המס על דיבידנד לא מסתכם רק באחוזים – הוא מושפע מהזמן, מהסכום, מהמבנה המשפטי של החברה, ומהשינויים הרגולטוריים שממשיכים להתעדכן. בשנת 2025 בפרט, כל החלטה של אי-חלוקה עלולה להוביל לחבות מס נוספת – גם אם הכסף נשאר בחברה.

כדי להימנע מטעויות ולהתנהל נכון, חשוב להיעזר בכלים שמאפשרים לכם שליטה מלאה על הדוחות והמספרים של העסק. עם חשבונית ירוקה, תוכלו לעקוב אחרי רווחים, לדווח בקלות, ולהתכונן מראש לקראת כל תרחיש – בלי הפתעות מיותרות.

נסו אותנו בחינם ל-30 יום